心を豊かにする、または、幸せを感じるための財務諸表の作り方です。

といっても経理的知識は必要ありません。

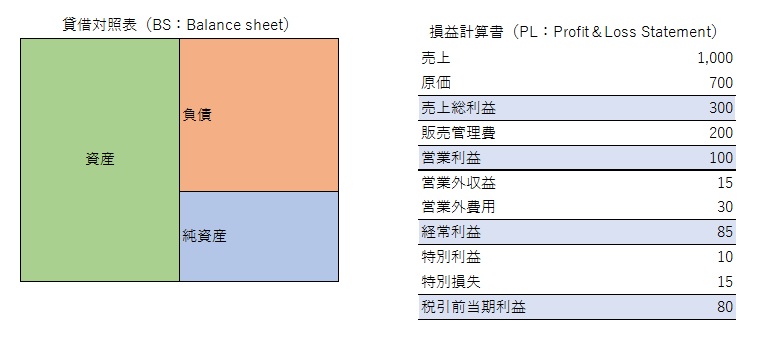

ただ、財務諸表の中にある貸借対照表(BS)と損益計算書(PL)の基本的な意味だけおさえておいてください。

貸借対照表(BS)、損益計算書(PL)とは

貸借対照表(BS)とは、今、会社に何がどれだけあるかを表したものです。

現金がいくらある。

銀行にいくらある。

資産 (土地、建物、車など)がどれくらいあるなど。

また、負債として、借金がいくらあるなど。

これらを表しています。

損益計算書(PL)とは、ある期間にどれだけ儲けたかを表したものです。

期間内にどれだけの経費を使いどれだけ売上を上げたか。

それによって、利益が計算されます。

心の貸借対照表

それでは、これらを個人の問題に当てはめるとどうなるか?

会社と同じようにお金で見ていくことも大事ですが、今回は心の問題として考えてみます。

では、貸借対照表(BS)から。

今、 何があるか?です。

家族がいる。(ある)

住むことのできる家がある。

(心やすらぐ場合がある)

友達がいる。(ある)

仕事があるなど。

そして、負債的なマイナス要素もあるでしょう。

会社に嫌いな人がいる。(ある)

頭を悩ます問題があるなど。

このプラス的要素のあることとマイナス的要素のあることの差が幸福であったり不幸であったりするわけです。

ということは、プラス的要素のあることを増やして行けばいいといことになります。

そして、実はあるにも関わらず見えていないということが多いんです。

それを見えるようにするためにはどうするのか?

心の損益計算書

心の損益計算書(PL)を使うといいんです。

損益計算書(PL)はある期間にどれだけ儲けたかでしたね。

心の問題として捉えると ある期間内にどれだけの良いことがあり、どれだけの悪いことがあったか?

この差が幸福感です。

1日でどれだけ良かったことを見つけられるかです。

ここで私の過去の経験でいくと良いことは、大きなことでないと残らない。

しかし、悪いことは小さくても心に残る。

ということは、自然と悪いことの方が多く感じてしまう。

不幸を感じてしまいやすい。

だから、心の損益計算書(PL)を良くするためには、良かったことをどれだけ見つけられるか(認識できるか)なんです。

会社の財務諸表は、「ない」ものを「ある」とするのは粉飾決算になりますが、

心の財務諸表では問題になりません。

こうして、毎日、自分に起きている良いことを見つけられるようになると今、自分に「ある」ものが見えてきます。

”資産家”という言葉がありますが、心の”資産家”を目指しましょう。

自分の中にどれだけ多くの「ある」ことを認識できるのか。

それが心の”資産家”です。

お金を持っている”資産家”でも幸福でないという人がいますが、

きっと、この心の”資産家”ではないことが理由ではないかと私は思っています。